18 novembre 2025 – Aujourd’hui, l’Association canadienne des institutions financières en assurance (CAFII) a publié l’Étude de segmentation de l’assurance protection du crédit – une enquête révolutionnaire et complète menée en leur nom par Pollara Strategic Insights. L’étude a révélé que la moitié des titulaires d’hypothèques canadiens ne pouvaient maintenir leur mode de vie que moins de six mois sans leur revenu principal.

L’étude de segmentation de l’assurance protection du crédit (IPC) a été réalisée du 9 au 22 juillet 2025 à l’aide d’un sondage en ligne auprès de 3 521 détenteurs canadiens de marge de crédit hypothécaire ou HELOC (marge de crédit sur valeur domiciliaire). La recherche a identifié cinq segments de consommateurs distincts et a analysé leur vulnérabilité financière, leurs besoins de protection, leurs comportements d’achat et leurs attitudes envers l’IPC. L’enquête révèle un stress financier généralisé ainsi que des écarts préoccupants dans la confiance en assurance, même chez ceux qui ont déjà une assurance. L’analyse de l’enquête identifie des lacunes critiques dans la sensibilisation et la confiance en matière de protection, mettant en lumière des occasions pour l’industrie de mieux servir les familles financièrement vulnérables.

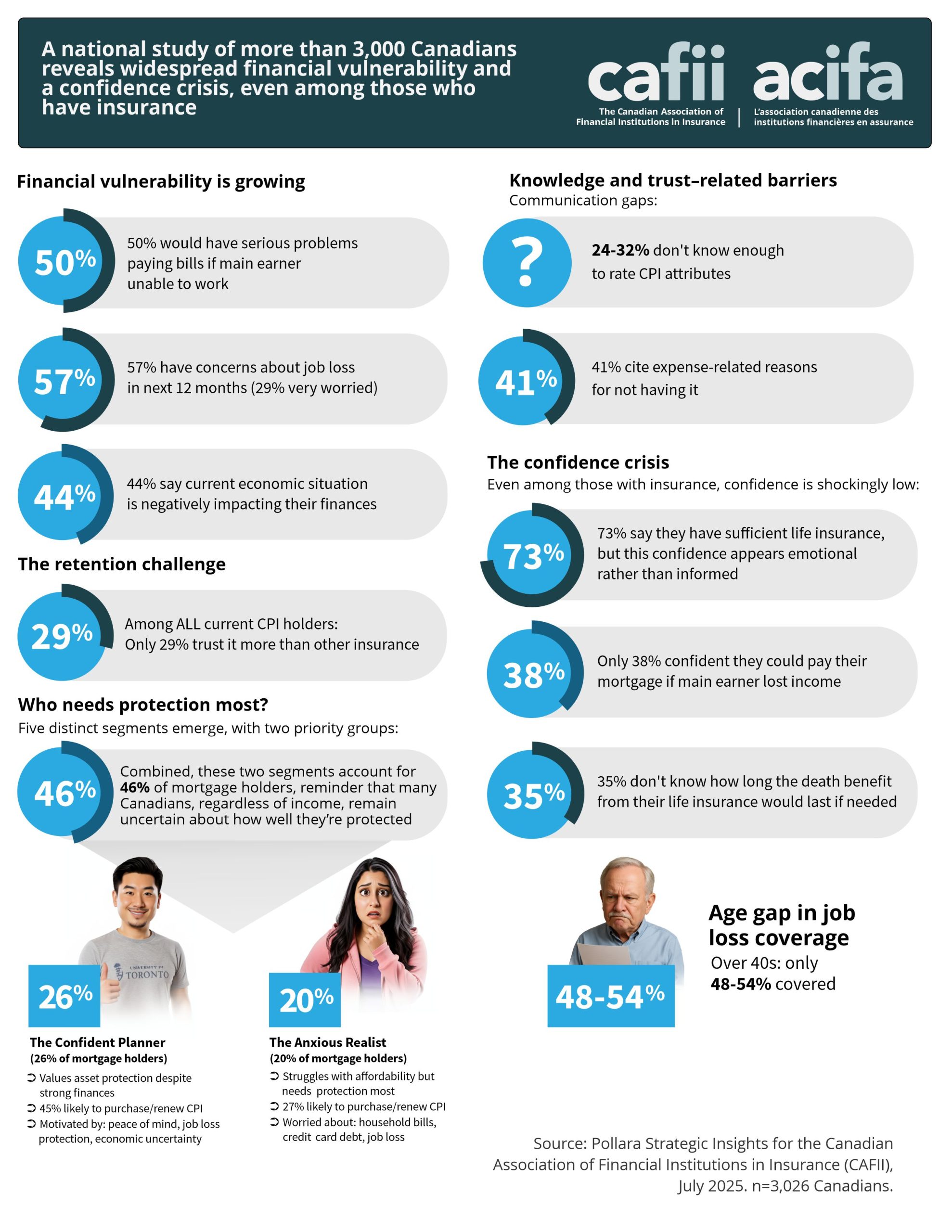

La recherche, la première au Canada à cartographier les segments comportementaux chez les clients actuels et potentiels de l’IPC, a révélé que 44% des détenteurs hypothécaires déclarent que la situation économique actuelle affecte négativement leurs finances personnelles, tandis que 57% s’inquiètent d’une perte d’emploi au cours des 12 prochains mois. Peut-être le plus préoccupant : 50% disent qu’ils auraient de sérieux problèmes à payer leurs factures si leur principal bénéficiaire était incapable de travailler.

« Cette étude révèle une contradiction troublante : les Canadiens savent qu’ils sont vulnérables, pourtant beaucoup restent sous-assurés ou incertains quant à la protection dont ils disposent. Seulement 38% se sentent confiants de pouvoir couvrir leur hypothèque si le principal bénéficiaire perdait un revenu, et plus d’un tiers ne savent même pas combien de temps leur assurance vie durera », a déclaré Keith Martin, directeur exécutif de CAFII. « Avec un niveau moyen d’endettement des ménages aussi élevé, ces angles morts laissent les familles exposées au pire moment possible. Le défi pour notre industrie n’est pas seulement de fournir une assurance, mais de s’assurer que les Canadiens comprennent et font confiance à la protection qui leur est offerte. Cette recherche fournit à l’industrie de l’IPC une feuille de route pour mieux répondre aux besoins des Canadiens financièrement vulnérables. L’occasion existe de combler les lacunes de protection, d’améliorer la communication et de démontrer de la valeur, surtout lors des transitions de vie et du stress économique, lorsque les familles ont le plus besoin de protection. »

La recherche a identifié cinq segments de consommateurs distincts, deux groupes représentant 46% des détenteurs de prêts hypothécaires et de marges de crédit hypothécaire et HELOC se démarquant comme ayant le plus grand besoin de protection et de soutien :

- Le planificateur confiant (26% des détenteurs hypothécaires/HELOC) : Malgré des positions financières solides, ce segment valorise l’IPC pour la protection des actifs, avec 45% de chances d’acheter ou de renouveler la couverture.

- The Anxious Realist (25% des détenteurs d’hypothèques/HELOC) : En difficulté avec l’abordabilité, mais qui profite le plus de la protection, avec 27% de chances d’acheter ou de renouveler malgré des contraintes financières.

Bien que certains détenteurs d’hypothèques et de marges de crédit hypothécaire aient un IPC (29% et 22% respectivement), des lacunes importantes subsistent, notamment en matière de protection contre la perte d’emploi. Seulement 66% de l’IPC lié à l’hypothèque couvre la perte d’emploi, comparativement à 94% pour la couverture vie. L’écart est particulièrement marqué chez les personnes de plus de 40 ans, seulement 48 à 54% bénéficiant de la protection contre la perte d’emploi, comparativement à 79 à 95% des moins de 40 ans. L’étude révèle que même parmi les détenteurs actuels de l’IPC, des inquiétudes persistent, puisque seulement 30% s’accordent à dire que le produit offre un bon rapport qualité-prix, et seulement 29% le trouvent abordable ou lui font plus confiance que d’autres types d’assurance.

La plupart des Canadiens apprennent l’existence de l’assurance protection du crédit auprès des banques et des coopératives de crédit (67%), et plus de la moitié des achats (53%) y ont lieu. Cependant, la recherche a révélé que seulement 39% des non-détenteurs se souviennent d’avoir été informés des options d’IPC et 48% ont été déconseillés par des professionnels de la finance, ce qui souligne que les consommateurs pourraient recevoir des messages contradictoires ou ne pas avoir d’information du tout — et avoir besoin d’un meilleur soutien pour faire des choix éclairés.

Pour plus de détails et d’enseignements tirés de cette étude importante, consultez le communiqué de presse du CAFII, le rapport d’étude de segmentation (incluant les profils de chaque segment), les tableaux de données associés, ainsi que le webinaire de Lesli Martin, vice-présidente principale de Pollara, qui résume les conclusions de l’étude.